保険見直しの前にやっておきたい「遺伝子検査」

まず、最初におすすめしたいのが、今後どのような疾患や疾病になる可能性があるのかを把握する「遺伝子検査」を受けてみることです。

健康診断ではわからない「遺伝子レベル」での疾患・疾病リスクは把握しておいた方が良いと思います。しかし、遺伝子検査で、あまり良くない結果が出ることもあります。その結果、心理的な負担が大きくなり、気に病んでしまう人もいますので、あくまでも将来のリスクを洗い出すためであって、必ずしもそうなる訳ではないと理解した上で受けましょう。

では、「遺伝子検査」について少しご説明します。

2タイプの遺伝子検査

遺伝子検査には、「ダイエット・体質・スキンケア」などの分野に特定したものと「生活習慣の見直し」や「疾患・疾病リスクの把握」などを総合的に検査するものがあります。

今回おすすめする「遺伝子検査」は後者の「総合的な遺伝子検査」です。検査項目も非常に多いので、いろいろなリスクや体質を洗い出すことができるのですが、その分だけ値段が高くなる傾向があります。

遺伝子検査を選ぶポイント

1.検査項目数とその結果のわかりやすさ

検査項目数が多ければ多いほど良いと思うかもしれませんが、それ以上に大事なことは、その検査項目の結果をわかりやすく理解することができるかどうかというのが大事になります。

特に、「具体的な数値で表されている」ことが重要です。リスクが数値化されていることで、他の項目と比べ安くなり、よりその項目への意識が高まります。

2.検査結果へのアドバイス制度

検査結果を受けて、2つの観点でアドバイスしてくれる専門家がいるかどうかというのは非常に重要になります。

- 管理栄養士

- カウンセラー(出来れば「認定遺伝カウンセラー」)

上記の2つの立場からアドバイスをもらえる遺伝子検査サービスが良いでしょう。特に、結果が悪かった場合、カウンセリングを受けることができると、気持ち的に楽になると思います。

おすすめ遺伝子検査

ジェノプラン GENOPLAN

実際に、ジェノプランを受けてみました。良かった点は、購入して、検体を返送してから、レポート閲覧までに2週間程度と早かったです。

また、検査項目も、他の遺伝子検査が360項目程度に対して、ジェノプランの検査項目数は460項目を超えるという点も良かったです。そして、その内容も、自分の実生活と非常にリンクしていたり、自分が悩んでいる通りの結果が出たりと納得感も非常に高かったです。

かなり多くの検査項目があるので、下記に検査項目となっているいくつかの疾患・疾病をご紹介します。

実際にジェノプランを受検してみた感想を下記の記事で紹介していますので、遺伝子検査を検討している方はぜひご覧ください。

\ ▼遺伝子検査サービス「ジェノプラン」の詳細はこちら /

では、保険の見直しの決め手となるのはどんなことなのかというと・・・

出産後の「保険の見直し」の決め手は『両親の仕事』

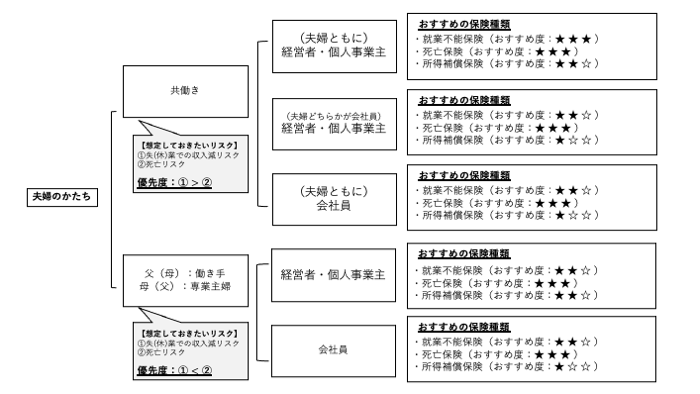

出産後に考え始めるのが「保険の見直し」です。そんな保険の見直しを行うかどうかの決め手になるのが、「パパとママのお仕事」です。パパとママのお仕事によって、リスクとなるものの重みが異なったりします。

共働き世帯の保険の見直しとは

共働き世帯の場合、3つのパターンを想定して、保険の見直しを考えるのが良いです。

- (夫婦ともに)経営者・個人事業主

- (夫婦どちらかが会社員)経営者・個人事業主

- (夫婦ともに)会社員

それでは、上記の3パターンを解説していきます。

(夫婦ともに)経営者・個人事業主

経営者と個人事業主の場合、節税対策などで、可処分所得を残すことができるなどの収入面でメリットがあります。そのため、やや保険料は高くなりますが、十分な保障を受けられるようにしっかりと保険に加入しておくのが良いです。

その上で、下記の点を考えて、保険加入を検討するのがおすすめです。

最初に、夫婦のどちらかが死亡するリスクに対応するために、「死亡保険」への加入は必須です。というのも、経営者や個人事業主の場合、会社員が死亡した時にもらえる「死亡退職金」や「遺族年金」が少額であったり、もらえない可能性があるからです。

また会社員と違い、一番のリスクは「収入保障」がほとんどないということです。そのため、「病気」や「怪我」などで、休業しなければならなくなり、収入が減ってしまう、もしくは無くなってしまうリスクに備えるために、「所得補償保険」に加入することがおすすめです。

また、もう少し、収入補償を手厚くしたいという場合は、「就業不能保険」への加入も併せてしておくのがおすすめです。

そこで、これは夫婦ともに「経営者・個人事業主」であるタイプにかかわらず、「所得補償保険」と「就業不能保険」の違いは理解しておくと良いと思いますので、この二つの保険の違いについてご紹介します。下記の表をご覧ください。

| 所得補償保険 | 就業不能保険 | |

| 保険期間 | 1年などの短期間を保障 | 〇〇歳までのような一定年齢まで保障 |

| 免責期間 | 1週間程度と短期間 | 60日〜180日とやや期間が長い |

| 保険金額 | 契約前1年間の収入の5割〜7割程度 | 契約前1年間の収入に応じて 保険会社によって異なる |

| うつ病などの 精神疾患 | 対象とならない | 対象とならないことが多い 保険会社に要確認 |

| 取扱保険会社 | 損害保険会社 | 生命保険会社 |

所得補償保険

所得補償保険は、もし仕事が出来なくなって、収入が減少した場合に、すぐに保険金の給付が必要と感じている人におすすめです。しかし、保険期間が1年程度と短期間ですので、就業不能保険を加入した上での加入がおすすめです。

就業不能保険

就業不能保険は、働けなくなる「就業不能状態」から60日間〜180日間の免責期間を経て、保険金の給付が始まる保険です。ですので、夫婦共に経営者・個人事業主の場合、免責期間が長い就業不能保険に加えて、免責期間が短い「所得補償保険」の加入も検討するのがおすすめです。

ただし、パートナーがしっかりと収入を賄えている場合は、特に、検討する必要はないでしょう。

【必須】

死亡保険

【おすすめ】

就業不能保険

【出来れば】

所得補償保険

(夫婦どちらかが会社員)経営者・個人事業主

このケースは、「夫が経営者・個人事業主で、妻が会社員」もしくは「夫が会社員、妻が経営者・個人事業主」で、経営者・個人事業主の人が、保険の見直しをする場合、どのような保険を検討すべきかについて取り上げます。

この場合、パートナーが会社員ですので、一番考えないといけないのは、自分が病気や怪我でパートナーに頼らないといけなくなり、そのためパートナーがフルタイムで働けないことでの収入減少です。ただし、企業によっては、フレックスタイムでの勤務が可能な場合もあるので、状況によって、「就業不能保険」が必要かどうかを判断する必要があると思います。

もし、就業不能保険だけでは、生活するのが難しいと考えるのであれば、「所得補償保険」の加入も検討しても良いかもしれません。

また、先ほどのケースと同様に、経営者・個人事業主が死亡した場合、「死亡退職金」や「遺族年金」が少額、もしくはもらえない可能性があるため、「死亡保険」の加入は必須となります。

【必須】

死亡保険

【おすすめ】

就業不能保険

【必要に応じて】

所得補償保険

(夫婦ともに)会社員

会社員の場合、病気や怪我で仕事が出来ない場合でも、支給開始日から最長1年6ヶ月分の「傷病手当金」を受給することができます。そのため、経営者や個人事業主のように、「就業不能保険」と「所得補償保険」のダブル加入の必要はあまりないと考えます。

とはいえ、傷病手当金は、以前の収入の2/3となるので、生活が出来るかどうか不安に感じる人もいるかと思います。そのため、「就業不能保険」もしくは「所得補償保険」のいずれかに加入することがおすすめです。

では、「就業不能保険」と「所得補償保険」のいずれかに加入する場合、どのような基準で加入を検討するのが良いのでしょうか?ここで登場するのが、先ほどご紹介した「遺伝子検査」の検査結果です。

この結果をもとに、リスクが高い数値になっている疾患・疾病が発症してから就業できるまで、どれくらいなのかを把握して決めるということも可能です。

比較的、短期間1年程度で就業可能になる疾患・疾病の場合は、「所得補償保険」への加入を検討したり、また就業までに長期間かかるもしくは就業が難しい疾患・疾病の場合は、「就業不能保険」への加入を検討することもありかと思います。

\ ▼おすすめな遺伝子検査サービス「ジェノプラン」の詳細はこちら /

【必須】

死亡保険

【いずれか】

就業不能保険/所得補償保険

働き人&専業主婦(主夫)の保険見直しとは

夫婦のどちらかが働き、どちらかはお家で専業主婦(主夫)である場合の保険見直しを考える上で、働いている人が「経営者・個人事業主」と「会社員」で分けて、ご紹介します。

- 経営者・個人事業主

- 会社員

それでは、上記の2パターンの保険見直し方法をご紹介していきます。

経営者・個人事業主

もう一人が専業主婦(主夫)である場合、経営者・個人事業主にとって、「就業不能による収入減少」も「死亡した時の収入減少」もどちらも大きなリスクとなります。

前者は、会社員と違い「傷病手当金」が無いため、働けないことでの収入減少の保障がありません。また、後者でも、「死亡退職金」がなかったり、「遺族年金」が少なかったりするなどのリスクがあります。

そのため、死亡した時の収入減少に対して「死亡保険」、そして病気や怪我での収入減少に対しては、「就業不能保険」ならびに「所得補償保険」といったように、両輪でリスクを軽減する必要があります。

【必須】

死亡保険

【出来れば両保険加入が良い】

就業不能保険&所得補償保険

会社員

パートナーが専業主婦(主夫)ということで、もし突然働き手が亡くなってしまうことがあった時に備えて、死亡保険に加入することは必須と言えます。

また、働き手の方が会社員の場合、病気や怪我での就業が難しくなったとしても、「傷病手当金」が最長1年6ヶ月間は給付されるので、それ以上の期間の就業不能な時に備えて、「就業不能保険」に加入するのはおすすめです。

【必須】

死亡保険

【おすすめ】

就業不能保険

子育て世代が保険を見直すならおすすめな保険

定期保険(死亡保障あり)

共済

「都道府県民共済」と「こくみん共済<全労済>」

共済には、「都道府県民共済」と「こくみん共済<全労済>」、「COOP共済」そして「JA共済」があります。これらを4大共済ということもあり、身近な保険の一つです。

4つの共済のうち、比較的「COOP共済」と「JA共済」は、様々なプランを選べたり、特約を付加したり、保険金額の選択肢が多様であるため、民間の生命保険のような役割を持っていると考えてください。

「共済」のメリットデメリット

今回、ご紹介したいのは、「都道府県民共済」と「こくみん共済<全労済>」です。この二つの共済のメリットもデメリットもありますので、その詳細を下記に記載するのでチェックしてください。

| メリット | デメリット |

|---|---|

| 掛け金が安い | 死亡保障額は低い |

| 掛け金が60歳まで一定額 | 60歳以降保険料が割高 |

| 掛け金が戻る | 様々な特約を付加するなどのカスタマイズが難しい |

| バランスが良い保障内容 |

共済は、民間の生命保険会社と異なり「営業マン」を持たないため、掛け金を抑えることができています。また、それだけでなく、毎年、掛け金の一部が「割戻金」として、特定の口座に振り込まれて戻ってきます。子育て世代に人気な共済プラン「総合保障タイプ」の昨年(令和元年分)の割戻金として戻ってきた実績が下記の通りです。

| 都道府県民共済 | こくみん共済<全労済> | |

| 割戻率 | 37.31% | 15.5% |

こくみん共済<全労済>に比べて、都道府県民共済の方が割戻率が高くなっています。例年、都道府県民共済の割戻率は25〜40%程度と高い結果となっています。

一方で、死亡保障額は民間の生命保険に比べて、低いため、共済のみで保障を賄うのではなく、共済では保障内容のバランスを担保し、その他の死亡保障の手厚さは民間の生命保険で賄うようにしたほうが良いと考えます。

ただし、「都道府県民共済」と「こくみん共済<全労済>」では、下記の特約を付加することができます。

・医療特約(月掛金:1,000円)

・新がん特約(月掛金:1,000円〜2,000円)/新三大疾病特約(月掛金:1,200円〜2,400円)

→「新がん特約」と「新三大疾病特約」は合わせての加入はできない

・長期医療特約(月掛金:500円〜1,000円)

【こくみん共済全労済>】

・がん保障プラス(月掛金:1,400円)

・個人賠償プラス(月掛金):200円

がん特約や三大疾病特約を付加するかどうかを迷った場合は、事前に遺伝子検査サービス「MYCODE」がおすすめです。

\ ▼おすすめな遺伝子検査サービス「ジェノプラン」の詳細はこちら /

「都道府県民共済」と「こくみん共済<全労済>」ってどっちがおすすめ?

この二つの共済の保険内容を比較するために、保障内容に入院・通院・後遺障害・死亡/重度障害を含んでいる「総合保障型」を同程度の保険料である「都道府県民共済(月掛金:2,000円)」と「こくみん共済<全労済>(月掛金:1,800円)」の保障内容を見てみましょう。

| 都道府県民共済 | こくみん共済全労済> | |

|---|---|---|

| 保障プラン | 総合保障2型 | 総合保障タイプ2口 |

| 保険料(月額) | 2,000円 | 1,800円 |

| 実質保険料(割戻金加味) | 約1,253円 | 約1,521円 |

| 支払方法 | 口座振替 | 口座振替 (初回のみクレカ可) |

| 入院(日帰り入院) | 交通・不慮の事故(最長184日) 日額 5,000円 | 交通事故(最長180日) 日額 5,000円 |

| ー | 不慮事故(最長180日) 日額 3,000円 |

|

| 病気(最長124日) 日額 4,500円 | 病気(最長180日) 日額 2,000円 |

|

| 通院 | 保障期間:14日目〜90日目 日額 1,500円 | 保障期間:1日目〜90日 日額 1,500円 |

| 後遺障害 | 交通事故 1級 660万円 〜 13級 26.4万円 | 交通事故 3級の一部 540万円〜14級24万円 |

| 不慮の事故 1級 400万円 〜13級 16万円 | 不慮の事故 3級の一部 360万円〜14級16万円 |

|

| 重度障害支援共済金 | ー | 400万円 |

| 死亡・重度障害 | 交通事故 1,000万円 | 交通事故 1,200万円 |

| 不慮の事故 800万円 | 不慮の事故 800万円 |

|

| 病気 400万円 | 病気 400万円 |

多少の保障期間や保障金額の違いがありますが、大きな違いはそこまで感じられないかもしれません。しかし、この共済に加入する人の多くは、「保障内容がバランスよく網羅されていながらも、安い保険料で抑えることができる」ことを目的に加入します。

そのため、実質の保険料を見てください。昨年の割戻率から計算すると、実質保険料は、都道府県民共済の方が安く済ますことができます。この点から、コスパの良いのは都道府県民共済と言えるでしょう。

ー実際にあった都道府県民共済とこくみん共済<全労済>の話ー

実は、私の父は、バイクの交通事故で急死してしまいました。父は、都道府県民共済とこくみん共済<全労済>共に、加入していました。死亡した際の必要書類は、両共済ともに同じだったのですが、保険金の受取までに断然に早かったのが、「都道府県民共済(この時は、千葉県民共済)」でした。なお、必要書類と請求書を送付してから、約1週間程度で支払われました。

しかし、こくみん共済<全労済>の場合、請求書の受付から応対に時間がかかり、約1ヶ月しての支払いとなりました。必要書類に抜け漏れがあった訳ではなかったので、葬儀で資金が必要だった私からすると、この時点でこくみん共済<全労済>への信用は落ちました。

この経験や実質保険料が安いという点から、私は「都道府県民共済」に加入しています。

・こくみん共済より特約が豊富

・(実体験ですが)保険金支払いまでの時間が早い

・保障内容がバランスよく組まれている

では、次に死亡保障がついたおすすめな定期保険と就業不能保険をご紹介します。

【超おすすめ】メットライフ生命 スーパー割引定期保険(口座振替・クレカ決済可)

人気の理由は「割安な保険料」

この保険は、多くのファイナンシャルプランナーや保険販売が可能な営業マンから人気が高い商品です。この保険が人気が高い理由は、「保険料」にあります。

この保険の保険料は、「リスク細分型保険料率」と呼ばれる形式で計算されています。3段階の質問によって、4つのグループに分けられて、保険料が決まります。

- 過去2年間以内での喫煙歴

- 血圧・身長・体重

- 健康診断等の結果が良好かどうか

そのため、非喫煙で健康なグループは、標準体(喫煙あり、血圧・身長・体重が範囲内、健康状態良好)なグループと比べて、最大54%も保険料割引があります。

また、保険期間と保険金額はそれぞれカスタマイズすることができます。特に、保険金額は、500万円〜3,000万円の範囲を100万円刻みで決めることができます。

ー支払い保険料の具体例(33歳男性、保険期間10年・保険金2,000万円の場合)ー

| リスクタイプ | 保険料 |

| 非喫煙優良体 | 1,960円 |

| 非喫煙標準体 | 2,280円 |

| 喫煙優良体 | 2,240円 |

| 標準体 | 3,980円 |

上記を見ると、非喫煙優良体と標準体を比べて、約50%の割引が効くというのはなかなかの加入メリットです。この保険に加入するのであれば、入院保障と通院保障、先進医療特約などが付けられる「医療保険」もしくは「都道府県民共済」も併せて加入するのがおすすめです。

お得な「メットライフ生命クラブオフ」

生命保険会社には、「商品付帯サービス」というサービスがあるのですが、メットライフ生命はこれがめちゃくちゃ充実しています。これは、このサービスと提携している商品やサービスを安く購入できたり、利用できます。主なサービス対象となっているカテゴリーは下記の通りです。

【レジャー】 横浜八景島シーパラダイス、東武動物公園、新江ノ島水族館、鴨川シーワールド、ジョイポリス、名古屋港水族館、うみたまご、キッズプラザ大阪、よみうりランド、富士急ハイランド、サンリオピューロランド、志摩スペイン村 など

【教育】 英会話・英語(DMM英会話、オンラインベストティーチャー、ベルリッツ、ライザップイングリッシュ、スタディサプリなど複数あり)、子供教育(スマイルゼミ 、こどもちゃれんじ・進研ゼミ、Z会、プログラボ など多数)

特に、「教育」のカテゴリーのサービスが充実しています。大人向けの「英会話」や「資格試験」などのサービスや子供向けの「通信教育」や「学習塾・関連サービス」などがあります。

上記以外にも、旅行やレンタカーなども充実しているので、その点もメリットとなります。

・クレカ決済が可能なので、毎月ポイントを貯められる

・通常よりも安く商品を購入できたり、サービスを利用できる「メットライフ生命クラブオフ」が利用できる。

就業不能保険

【職業に応じて選べる】アクサダイレクトの働けないときの安心(口座振替・クレカ決済可)

就業不能保険の中でクリアしたい壁である「短い免責期間・保険料の安さ・精神疾患対応」を全て網羅している保険は、この保険くらいしかないといえるくらい秀逸です。

免責期間は、就業不能保険の中でも短い60日間となっています。また、精神疾患にも対応しています。特に重要なのが、精神疾患による就業不能状態は「入院」だけでなく、「障がい等2級以上(精神疾患)」も適用となるという点です。

またそれだけでなく、「満額タイプ」と「ハーフタイプ」が用意されていて、自営業者の場合は「傷病手当金」が出ないので、「満額タイプ」を選択するのがおすすめ。また、会社員の場合、「傷病手当金」が出るので、ハーフタイプを選ぶことも出来るという職業に応じた選択も可能となります。

給付金は、5万円〜20万円で選ぶことができます。ただし、給付金については、年収によって制限がありますので、ご確認ください。

また、保険期間・保険料払込期間は「60歳・65歳・70歳」から選択することが可能です。

ー支払い保険料の具体例(男性33歳、給付金15万円、保険期間60歳満了)ー

| 満額タイプ | ハーフタイプ |

| 3,365円 | 2,525円 |

・クレカ決済が可能なので、毎月ポイントを貯められる

・「障がい等2級以上(精神疾患)」も適用

・自営業向けに「満額タイプ」と会社員向けに「ハーフタイプ」を用意

所得補償保険

あいおいニッセイ同和損保「所得補償保険」

所得補償保険は日本では種類が少ない保険ですが、その中でも、おすすめな保険はあいおいニッセイ同和損保「所得補償保険」です。あまり知られていない保険ですが、女性向けに「働くエール」というパッケージも作られているのでおすすめです。概要は下記の通りです。

| 補償対象者 | 勤労で所得を得ている人 (家事従事者特約で家事従事者可能) |

| 加入年齢 | 15〜69歳 |

| 保険金額(月額) | 5〜50万円 (収入の50%~70%程度) |

| 保険期間 | 1年 |

| てん補期間 | 1〜2年 |

| 支払対象外期間 | 7日 |

| 保険に含まれている特約 | ・骨髄採取手術に伴う入院補償特約 ・(女性のみ)妊娠に伴う身体障害補償特約 |

| その他付帯できる特約 | ・天災危険補償特約 ・入院のみ補償特約 ・家事従事者特約 |

ポイント①「家事従事者特約」で家事や育児などをする専業主婦も被保険者に!

本来、所得補償保険は、勤労で収入のある人が被保険者になる保険ですが、この保険には家事や育児などをする専業主婦が働けなくなった場合も補償の対象となります。専業主婦(主夫)をされている奥様や旦那様が動けなくなってしまい、家事代行サービスなどを使わないといけなくなった場合にも利用できます。

ポイント②骨髄提供者(ドナー)の入院も対象

骨髄移植をする場合、ドナーも入院しなければならず、その期間は働くことができません。そのための所得補償もしてくれます。

ポイント③妊娠に伴う身体障害補償特約

妊娠に伴う身体障害補償とは、妊娠悪阻や妊娠高血圧症、切迫早産などの公的医療保険制度の給付対象となる妊娠、出産、早産または流産によって被った身体的障害で働けなくなった場合に保険金の支払いが行われます。

これが、プランに既に含まれている所得補償保険は、ほとんどないので、おすすめのポイントになります。

・家事従事者特約で専業主婦も被保険者になる

・妊娠に伴う身体障害補償特約で、これから妊活を計画している人には安心のプラン

[…] 【元金融マン直伝】子育て世代が知っておきたい保険見直しプランとは? […]